文/钱冠州 CSIA/CFTA

GB300及ASIC发展带动散热题材全面向上

随著Google最新语言模型Gemini 3导入自研TPU晶片,市场资金快速转向TPU生态链,而亚马逊AWS大会将与Google Cloud世纪联手,将重塑AI伺服器晶片的产业动向,台湾供应链具有深远影响,首先,AI晶片变便宜了!

云端业者自行研发晶片的成本约为跟辉达购买晶片的20%~30%,在晶片成本大幅降低之下预估AI伺服器的渗透率或出货量将较以往放大,这对于台湾相关供应链如散热、PCB、代工等具有实质助益,以散热相关产业来说,无论是辉达的GB系列晶片,或是Google的TPU晶片,对于液冷散热需求都是明确增温,且越到高阶AI晶片及未来在建置AI资料中心上,散热相关零组件皆为重点领域。

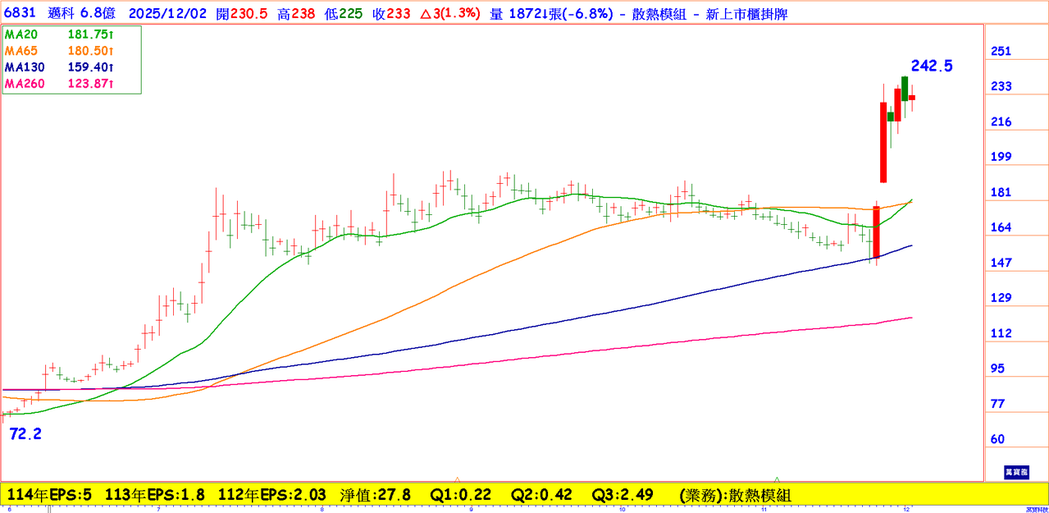

散热模组厂迈科(6831)打入Google供应链并受惠其TPU伺服器散热方案需求,今年第三季每股盈余攀升至2.49元,远高于前一季的0.42元,推升最新单季毛利率达27.77%、税前净利率则为17.67%,整体看来,配合Google宣布投入超过千亿美元布局AI,本土企业如迈科等受TPU伺服器关键组件需求推升,成为盘面资金聚焦对象。

迈科打入CSP供应链! 业绩暴冲

散热模组厂迈科(6831)受惠AI商机,去年打入CSP(云端服务供应商)供应链,带动今年业绩暴冲,前3季获利年增率达1.61倍,迈科主要产品为散热模组,应用在伺服器、显示卡、笔记型电脑、桌上型电脑、网通设备、车用自动化驾驶系统及特殊工业产品等领域,受惠AI伺服器的高密度运算带动散热需求。

迈科表示,去年打入4大CSP之一的供应链,经过长时间认证后开始出货,今年上半年以气冷散热模组出货,但第三季开始液冷散热也认证通过并带动第三季营运表现大幅向上,第三季单季获利2.49元,远优于上半年,预估2026年AI资料中心趋势及液冷散热渗透率大幅提高,预估会大幅带动2026年营运明显增长,我也会继续在我的Line: @marbo178帮大家追踪,欢迎各位投资朋友加入钱冠州老师的Line好友。

本公司所推荐分析之个别有价证券

无不当之财务利益关系 以往之绩效不保证未来获利

投资人应独立判断 审慎评估并自负投资风险

$(document).ready(function () {nstockStoryStockInfo();});