文/黄清照 CSIA

台股自28554高档回档,我估将要回到26400~26000筑中期底第一只脚,果然到11/21跌到26395,我判断优质好股:(A)低估AI伺服器、被动元件、车电、业绩股将在26700~26400提早见底可先上攻,之后六大高估股及DRAM在26500~26000也可以筑出底部,这些也会有强势个股,且弹升力道也会很强,而第一只脚会由(A)领先上涨,震荡走高到27373~27621,之后再拉回打中期底第二只脚在26500~26000或低一点,完成中期修正,尔后又可呈震荡走高,在挑战新一波高点。

主流将由低估AI伺服器:贸联、台光电、奇鋐、台燿、金像电、高技、健鼎、良维、联茂、勤诚、达电、神达、矽格、欣铨、纬创、纬颖、鸿海、台积电、国巨、立隆、兴勤、佳邦、日电贸、禾伸堂、信昌电及业绩股的富鼎、辛耘、亚光、欣兴、景硕…主攻,六大高估股也有强势弹升股,DRAM及NAND(NOR)FLASH将以华邦电、宜鼎、创见为反弹强势引动族群做轮涨,但这个区块见又出大量,宜先分批获利了结。

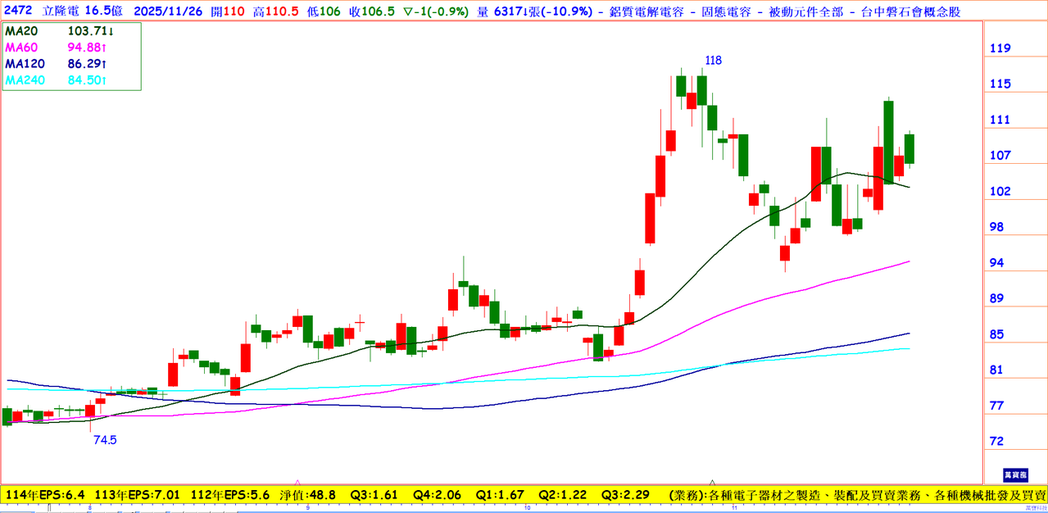

业绩超赞且又切入AI的大潜力股:立隆

立隆Q1~Q3 EPS 为1.67、1.22、2.29元,前三季EPS高达5.19表现非常亮丽,尤其前三季毛利率达31.8%创六年来新高,之所以这么好主要是立隆切入高毛利的产品,而就营收比重、车用电子约占35%、电源节能约占14.8%、工业医疗占2.7%、消费电子约占10%、电信网通约占8.8%、资讯云端约占3.5%、代理商占约25%。

受消费电子影响小,且车用电子为最大营收来源,全球汽车历经电动化及智能化转型浪潮,这带动车用电子元件庞大需求,立隆敏锐掌握这趋势,尤其高分子固液体混合器铝电容(Hybrid)需求特别强劲,使立隆的毛利率大幅提升,且2025年在获得一家德国Tier 1车厂客户认证,这代表2026年业绩又再度成长。

且子公司立敦负责上游材料铝箔生产又可降低成本,配合客户研发制造高压电容、晶电型电容、螺丝型电容、有机半导体固态电容、高储能电容。

近来又传出立隆已经打入辉达供应链的AI伺服器,兼以超级电容虽未正式打入辉达供应链,但将来有希望也打入超级电容供应链,如此业绩更如虎添翼,今年EPS 6.6、明年EPS可达约8元,以11/25收107.5元、本益比只有16.3倍,建议逢低布局。

本公司所推荐分析之个别有价证券

无不当之财务利益关系 以往之绩效不保证未来获利

投资人应独立判断 审慎评估并自负投资风险